广州楼市供大于求 政策效应叠加造成市场扭曲?

扫描到手机

全国楼市

来源:南方都市报

发布日期:2014-06-27 17:12

字号:T|T

摘要:广州一手房市场真的呈现“供应严重大于需求”现象?近期,该问题成为业界热议的焦点话题。从统计数据来看,2010年至今,原十区的成交量没超过供应量,而且今年前5月成交量仅是供应量的63.4%,供确实大于求。但业内不少人士认为,这仅是需求受宏观政策抑制后呈现出来的短期现象。从长期来看,一手房市场仍供不应求。

业界称原十区供大于求是需求受宏观政策抑制后呈现出来的短期现象

广州一手房市场真的呈现“供应严重大于需求”现象?近期,该问题成为业界热议的焦点话题。从统计数据来看,2010年至今,原十区的成交量没超过供应量,而且今年前5月成交量仅是供应量的63.4%,供确实大于求。但业内不少人士认为,这仅是需求受宏观政策抑制后呈现出来的短期现象。从长期来看,一手房市场仍供不应求。

今年前5月原十区供大于求

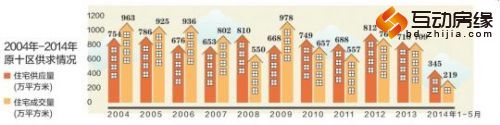

记者从广州国土房管局统计的数据看到,今年前5月,广州原十区新建住宅批准预售面积为345万平方米,同比去年增加15%;而成交量则为219万平方米,仅占成交量的63.4%,和去年同期相比,减少36%。

合富房地产经济研究院分析人士认为,今年以来,楼市遭受国家信贷房贷紧缩、房地产限制性政策叠加捆绑的双重冲击,市场成交急剧萎缩,观望气氛蔓延。

数据显示,2004-2009年,广州楼市基本处于供不应求的状态,仅有2008年,受宏观经济环境等方面的影响,出现供过于求的现象。但从2010年以后至今,广州原十区的成交量没有再超过供应量。尤其是今年1-5月份,供应量和成交量的差距相对较大。

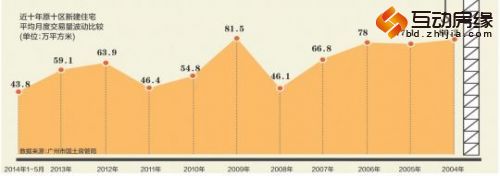

数据同时显示,1-5月广州市原十区新建商品住宅网签平均每个月不到44万平方米,如此低迷的市场成交量比2008年平均每月46.1万平方米的交易量还低。

根据合富房地产经济研究院的数据,从1-5月广州市原十区新建住宅的供求比来看,已经达到157:100(2013年全年的供求比约是100:100)。再加上不少楼盘为了在淡市中争取市场,采取降价促销手段,以求迅速出货,回笼资金,拼业绩,导致楼价也出现松动。

供大于求只是短期现象?

针对上述数据,有业内人士判断,广州一手房市场从2010年开始以来,就已出现供应大于需求的现象,在今年更为明显。但更多业内人士认为,这只是短期的一种现象,并不足以判断广州一手房供应与需求的真实情况,也可能仅是一种假象。

合富房地产经济研究院分析师认为,仅依据前5个月的批准预售与网签的比值,用短时间的去化率,来判断广州楼市的整体供求关系,容易走入片面的误区。“判断楼市的整体供求关系及影响、走势,至少要从以下几个方面进行分析:导致需求急剧萎缩的原因、广州住宅市场多年的供应和需求变动规律、决定后续供应的土地市场及决定需求的人口、经济、城市发展等宏观因素。”

“当前广州新建住宅所谓的供大于求,主要来自于信贷收缩、政策限制导致需求萎缩或延后的非正常波动。2008年、2011年底至2012年初都出现类似波动,产生‘限制需求-供应减少-价格下调-需求恢复-供不应求-价格上升-继续限制需求’的非良性循环。”合富房地产经济研究院分析师认为。

多种因素导致成交急剧萎缩

当前的市场成交是10年来的最低点,不少业内人士认为,这是一种非常不正常的现象。“急剧萎缩的成交反映的并非市场常态,也不反映市场真实需求。2008年以及今年前5个月的市场成交状况就是这种非常态表现。国家宏观经济、信贷投放、政策叠加等多种因素造成市场扭曲。”合富房地产经济研究院分析人员一致认为。

根据合富房地产经济研究院的数据,2007年以前不限购不限贷,原十区平均月成交量在66万-80万平方米的区间,投资性与多套房购买需求占比在20%左右(市场高涨则投资比重大,市场平稳或回调则投资比重小)。

2008年金融海啸、经济下滑,上半年信贷紧缩,房地产的需求极度萎缩,原十区当年月平均成交量46.1万平方米。2008年底国家“四万亿”刺激,使得2009年市场需求急剧回升,成交大涨77%,原十区当年月平均成交量到了历史最高位81.5万平方米。“这都不是常态,这两年的数据不能反映广州房地产正常的市场需求。”合富房地产经济研究院分析人员表示。

从2010年到2013年,前两年因为信贷紧缩,市场有所回调,平均月成交量为50万平方米;后两年因为信贷略放松,市场上升快,平均月成交量超过60万平方米,较前两年增加20%左右。“这四年的市场需求数据说明,在多重限制政策条件下,广州市原十区的正常需求量应该是在平均每月50万-60万平方米的区间。”

长期来看供应仍小于需求

“从长期来看,广州楼市供求关系还是供小于求。”合富房地产经济研究院分析人员认为,尽管限购时代压制需求,暂时缓解市场供求关系,但土地市场供给有限,供不应求的格局可能相当长的时间内难有实质性改变。

2010年限购开始之后,由于调控不断增加限制性措施,广州的供应和需求都受到影响,特别是需求,呈现下降之势,供求矛盾得到一些缓解。2010年至今年5月,累计新增批准预售货量多出成交395万平方米。合富房地产经济研究院认为,这主要是因为限购时代在补过去五六年供小于求的课。政策极度挤压需求、延迟需求,才使得供应相对充足,并非供应增加所致,一旦需求释放出来,将形成新的供不应求。

阳光家缘数据显示,截至今年6月20日,广州市原十区可售新建住宅量为615万平方米,按照目前平均每月43.8万平方米的去化量计算,存量需要消化周期为14个月,属于偏长;但一旦成交恢复到每月50万平方米,去化周期就降为12.3个月,基本趋于正常;假如成交上升到每月60万平方米,去化周期就减少到10.2个月。“去化周期是个变量,即便当前成交降到历史低点,去化周期并没有到库存严重的程度。”

合富房地产经济研究院分析人员认为,从这几年的土地出让量可判断,未来原十区的新增住宅供应一定会比目前的水平大幅下降,而土地出让量决定了未来的供应量,供不应求的格局可能会长期存在。

目前楼市处于需求被压抑、非正常萎缩造成供大于求的“假象”中,并非真正市场“供应过剩”。开发企业为了争取好的业绩、回笼资金以及抢占萎缩的市场,被迫降价促销,负面影响如土地市场转冷、开工建设减少、后续供应跟不上会随之而来。一旦信贷条件转为正常,需求有所恢复,可能新一轮供不应求和价格飙升又会重来。

———合富房地产经济研究院院长龙斌

相关阅读

-

支持

0票

支持

0票

-

无聊

0票

无聊

0票

-

努力

0票

努力

0票

-

雷人

0票

雷人

0票

-

愤怒

0票

愤怒

0票

-

难过

0票

难过

0票

-

格瑞地板总裁签售...

格瑞地板总裁签售...

[详情]

- 格瑞地板 5.1活动

- 胜女时代,自己买房做女王!

- 2015我要买房

- 互动房缘网400服务电话一览

- 返乡置业 大保定规划那么好 我想回家看看

- 他们都要老了 感恩节 帮父母选一套房子

- 逃离北上广,做潇洒保定人

- 投资保定商业写字楼,坐等升值高回报

- 光棍节如何脱光?“房”手一搏吧!

- 1保定6月9宗地块低调入市 334.9亩地总吸金6.4亿

- 2勒泰中心将落户保定南市区 40亿打造商业地产

- 3保定均价5500元以下楼盘大汇总 最低3字头

- 4京津冀协同规划方案7月出台 无“副中心”说

- 52014年保定上半年获预售证楼盘概览

- 6京津冀一体化规划将出台 高点击率楼盘集锦

- 7保定一楼盘2006年预售至今未盖 20名购房人起诉

- 8购房首选大产权 70年产权优质楼盘一览

- 9保定官员谈一体化:圈地坐等升值

- 10京津冀协同发展之势带动保定北部房价上行

哈罗城泽鑫华庭

哈罗城泽鑫华庭  蓝湖郡

蓝湖郡  裕华铭珠

裕华铭珠  科华·锦东茗郡

科华·锦东茗郡