房贷30年压力大?实际赚翻了!(2)

扫描到手机

二手房资讯

来源:固安房价

发布日期:2017-02-25 13:57

字号:T|T

摘要:贷款30年赚翻了?想必大多数人听到这句话都会表示无奈,一大把利息从口袋里掏出去怎么赚?要是都能全款买房谁还会去贷款?

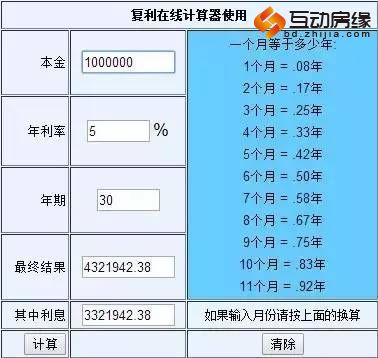

手里剩下的100万,他打算拿来投资,每年投资收益率能达到5%,期限也是30年,每年再复利一次,这样的话到期的利息就是:332万。

也就是说,老王除了偿还贷款产生的66万利息,实际上还利用剩下的钱多赚了将近266万!这不又是一套房吗!?

即便老王不采用复利策略,100万一次性存它30年,年利率5%,到期的收益也有150万,照样不会亏。当然了,前提是老王打算从每个月的工资收入里还贷。

有人说了:算来算去,老王没算上货币贬值。

30年后的100万能和现在的100万相比吗?!

确实如此,货币每年都在贬值。但是如果老王没有把剩下来的100万拿来投资,30年后,他一分钱的收益都没有。

身边还有两个朋友,12年的时候都出手买了房子。当时他们手里的钱相差不多,大概都有100多万,不同的是,他们当中一个付全款买了滨海新区泰丰一期的房子,另一个贷款买在了北京朝阳区。现在北京男的那套房子每平米从3万涨到了5万,虽然开发区的房价也涨了,但比起北京男,泰丰小哥还是觉得亏了。

这个故事告诉我们,贷款借钱并不代表你穷,而恰恰说明你有理财的头脑。

说来说去,为什么买房一定要贷款?房贷怎么省钱赚钱?看完这几点,你就明白了。

1、利率低,不贷白不贷

贷款买房的利息多不多?多!非常多!那么,银行的钱究竟值不值得贷?

信用卡延期还款,真实利率一般在18%左右;

到P2P平台借钱,年利率一般是25%~40%甚至更高;

如果是民间融资,则年利率就更高了;

公积金贷款买房的话,年利率为3.25%;

商业贷款买房的话,按最新利率89折,贷款5年以上年利率是4.9%*0.9=4.41%;

这样一对比就完全清楚了,3.25%~4.41%的房贷年利率与其他融资渠道相比实在是太低了。这么低的利率,不贷白不贷!

既然清楚了向银行贷款买房是值得的行为,那么手头有足够存款还要不要全款买房这个问题就有了答案:尽量不要。

2、投资理财,省钱又赚钱

当然,如果仅仅把钱贷出来,只能说万里长征走完了第一步。

如果你具备全款购房的本事,那么在合理配置资产的前提下,我们完全可以利用手中的钱,让银行为我们打工,赚下一套房。

这么说,未免过于装逼。接下来给大家推导一下白赚一套房的这个过程。

假如我们贷款100万,我们先来看看公积金贷款和商业贷款两种贷款方式每个月的月供是多少?

-

支持

0票

支持

0票

-

无聊

0票

无聊

0票

-

努力

0票

努力

0票

-

雷人

0票

雷人

0票

-

愤怒

0票

愤怒

0票

-

难过

0票

难过

0票

精彩组图

-

格瑞地板总裁签售...

格瑞地板总裁签售...

[详情]

- 格瑞地板 5.1活动

- 胜女时代,自己买房做女王!

- 2015我要买房

- 互动房缘网400服务电话一览

- 返乡置业 大保定规划那么好 我想回家看看

- 他们都要老了 感恩节 帮父母选一套房子

- 逃离北上广,做潇洒保定人

- 投资保定商业写字楼,坐等升值高回报

- 光棍节如何脱光?“房”手一搏吧!

- 1保定6月9宗地块低调入市 334.9亩地总吸金6.4亿

- 2勒泰中心将落户保定南市区 40亿打造商业地产

- 3保定均价5500元以下楼盘大汇总 最低3字头

- 4京津冀协同规划方案7月出台 无“副中心”说

- 52014年保定上半年获预售证楼盘概览

- 6京津冀一体化规划将出台 高点击率楼盘集锦

- 7保定一楼盘2006年预售至今未盖 20名购房人起诉

- 8购房首选大产权 70年产权优质楼盘一览

- 9保定官员谈一体化:圈地坐等升值

- 10京津冀协同发展之势带动保定北部房价上行

哈罗城泽鑫华庭

哈罗城泽鑫华庭  蓝湖郡

蓝湖郡  裕华铭珠

裕华铭珠  科华·锦东茗郡

科华·锦东茗郡