2016年下半年中国房地产市场七大预言

扫描到手机

二手房资讯

来源:新浪乐居保定站

发布日期:2016-07-05 09:14

字号:T|T

摘要:对房地产行业来说,2016年上半年可以说是近几年最好的上半年。在接连政策宽松刺激之下,房地产开发投资增速历经23个月下滑后,今年一月份开始回升,4月份达到7.2%的最高点,这样的结果也让中央政府长舒一口气。

对房地产行业来说,2016年上半年可以说是近几年最好的上半年。在接连政策宽松刺激之下,房地产开发投资增速历经23个月下滑后,今年一月份开始回升,4月份达到7.2%的最高点,这样的结果也让中央政府长舒一口气。

对企业来说,最重要的销售指标也十分给力。1-5月份商品房销售面积同比增长33.2%,销售额同比增长50.7%(统计局公布),而从CRIC监测的40个重点城市来看,上半年商品住宅年销售同比增幅达到34%。销售回升之下,热点城市价格也节节攀升,房价、地价交替上涨,一二线城市地王井喷。从半年度的销售排行榜来看,标杆房企也收获的盆满钵满。前十强门槛超过500亿元,第一名万科达到1900亿元,而50强门槛也达到138亿元,和去年同期有了翻天覆地的变化。

行业半年考刚刚结束,今天不妨让我们对下半年的市场做一个全方位的预测。

一、政策总体保持平稳,仍可期待惊喜

从政策面总基调来看,“化解房地产库存,促进房地产持续健康发展”两个基本点不会动摇,因此政策保持当前宽松态势问题不大。而所谓惊喜,上半年给出的是首付降低、契税下调;下半年,不仅前期政策落实仍有文章可做,“个税抵扣房贷利息”的大招也可以拭目以待。

二、下半年销售先抑后扬,三季度有压力,四季度有转机

在经历上半年成交高峰后,6月份部分热点城市销售在高位有所下滑。随着7、8月销售传统淡季到来,以及前期需求过度透支、房价快速上涨导致观望情绪加大,三季度销售压力不小。但过去两年市场走势基本上都是三季度“抑”,四季度“扬”,相信今年也会重复历史,因此,对四季度还是要有所期待。

三、去库存效果逐步显现,但离总体目标任重道远

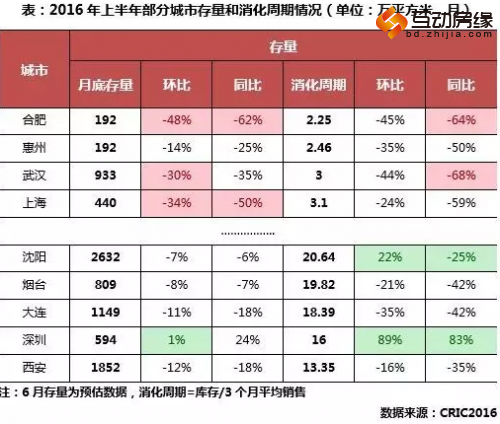

在销售显著增长之下,商品房库存持续走低,去库存在各个城市也都取得了一定效果。从统计局公布数据来看,自3月份以来待售面积连续三个月环比下滑。部分热点城市甚至出现“一房难求“,例如合肥、南京库存均不足300万平方米,消化周期不足3个月;而沈阳、大连、烟台等城市,虽然消化周期均有回落,但库存总量仍在高位,未来去化市场压力仍在。因此,对大多数城市来说,去库存还需积极推进。

四、房价总体稳中微升,部分城市可能出现补涨

房价是今年大家最关注的点,而上半年一二线热点城市房价上升幅度也出乎大家意料,从目前情况来看,多数热点城市房价已经有了比较大涨幅,下半年继续保持这种上升态势难度较大,但由于地价快速上升的支撑,这些热点城市房价下行空间不大,盘整后缓步上升是未来趋势。另外,去年以来房价上升较慢的城市部分城市可能还会出现补涨,但幅度有限。

五、土地市场冰火两重天,热点城市地价可能出现波动

土地市场仍会延续上半年两极分化状态,从土地成交金额就可见一斑,上半年土地成交前十名的城市,其总成交金额占比超过全国82个城市的一半,相信这种状况还会延续下去。但由于地价上升速度远远超过房价,且此前频拿地王的央企受到舆论和高层的压力,进一步推高地价的可能性不大。另外,而地方政府也会出台相应控制地价的措施,例如增加土地供应、出台“限价令”等。

六、房企销售继续攀升,千亿企业将扩容至10家

下半年强者恒强的局面还会继续,百强企业还会进一步扩大其市场份额。从上半年的销售情况来看,第十强已经过了500亿元,按照以往经验和上下半年供货情况分析,在没有大意外的情况下,千亿企业至少达到10家。而万科今年也很有可能直接跳过3000亿元的门槛,创造4000亿元历史销售纪录。

七、万科事件扑朔迷离,但最终仍会尘埃落定

其实最难预测的还是万科的结局,我也猜不出结果会怎样,但我相信一定会出现一个多方妥协、且都能接受的结局,两败俱伤或者一家独赢的状况很难出现!

相关阅读

-

支持

0票

支持

0票

-

无聊

0票

无聊

0票

-

努力

0票

努力

0票

-

雷人

0票

雷人

0票

-

愤怒

0票

愤怒

0票

-

难过

0票

难过

0票

精彩组图

-

格瑞地板总裁签售...

格瑞地板总裁签售...

[详情]

- 格瑞地板 5.1活动

- 胜女时代,自己买房做女王!

- 2015我要买房

- 互动房缘网400服务电话一览

- 返乡置业 大保定规划那么好 我想回家看看

- 他们都要老了 感恩节 帮父母选一套房子

- 逃离北上广,做潇洒保定人

- 投资保定商业写字楼,坐等升值高回报

- 光棍节如何脱光?“房”手一搏吧!

- 1保定6月9宗地块低调入市 334.9亩地总吸金6.4亿

- 2勒泰中心将落户保定南市区 40亿打造商业地产

- 3保定均价5500元以下楼盘大汇总 最低3字头

- 4京津冀协同规划方案7月出台 无“副中心”说

- 52014年保定上半年获预售证楼盘概览

- 6京津冀一体化规划将出台 高点击率楼盘集锦

- 7保定一楼盘2006年预售至今未盖 20名购房人起诉

- 8购房首选大产权 70年产权优质楼盘一览

- 9保定官员谈一体化:圈地坐等升值

- 10京津冀协同发展之势带动保定北部房价上行

哈罗城泽鑫华庭

哈罗城泽鑫华庭  蓝湖郡

蓝湖郡  裕华铭珠

裕华铭珠  科华·锦东茗郡

科华·锦东茗郡