二套房首付4成 "五改二"将产生8大影响

扫描到手机

全国楼市

来源:房地产研究院

发布日期:2015-03-31 08:55

字号:T|T

摘要:早在3月27日,我们即根据3月内出台4救市新政,并理顺历史脉络,最终喊出“再不买房就晚了”的口号。

早在3月27日,我们即根据3月内出台4救市新政,并理顺历史脉络,最终喊出“再不买房就晚了”的口号。仅隔3天,五部委即以实际行动印证了我们的预测——央行、住建部、银监会、财政部和国家税务总局先后下发通知,在购房首付、出手二手房营业税的缴纳方面祭出大招。

二套首付降低并不让人意外,不过降至4成,还是超越了市场此前的预期。与此同时,使用公积金贷款购买首套住房的首付可以降至20%,还清一套房贷款,使用公积金购买第二套房的,首付比例可降至30%……可谓史上最宽松的政策。历史上,中央地产政策都以组合拳形式出台,这次也不例外,明源地产研究院认为强有力的松绑,将对市场带来8大影响。

一、释放改善型刚需利好一线城市

二套房首付比例下调至40%,乃至30%(有较多条件约束,市场占比较小),带来的最大利好在于改善型需求置业的门槛得到大幅的降低。以深圳一套市值300万元的房子为例,按照现有的二套房首付比例70%计算,首付款为210万元;若首付为四成,则减少90万元至120万元。

门槛的降低,势必带来改善型购房需求的积极释放。尤其是商业房贷放松力度超预期,宽松程度回到2010年4月“国十条”之前。改善型需求已经成为近几年的主要刚需,首付从60%降低到40%,对整个市场来说,大约可以增加10%~15%的有效购买需求。预计整个市场的成交量在4月份会迎来快速上涨,创造2014年以来的成交高峰,一二线城市的房价极有可能上涨。而对于大量的三四线城市来说,人口基数不足决定了改善需求不会有大量的反弹。

二、组合贷的审批程序将得到简化

此次出台的政策鼓励银行业金融机构继续发放商业性个人住房贷款与住房公积金委托贷款的组合贷款,支持居民家庭购买普通自住房。

此前,国管公积金贷款账户余额划定线由2万元调高至5万元,但相对目前一线城市两三万一平的房价和贷款需求,公积金贷款依然是杯水车薪。现实中,很多购房者还是需要组合贷,但组合贷审批复杂、时间慢,一般交易双方很少采用,此次提出鼓励组合贷,后续有可能会简化组合贷的审批流程,加快审批速度。

三、大、中户型房子将会受到青睐

目前中国房地产市场面临一个结构性的矛盾,年轻人有购房需求,但购买力却不够,而改善型业主想买第二套房又首付比例太高。新政将刺激改善型购房促需求的提前释放,促使他们卖掉城里的中小户型,购买大户型。

由此,房企也需要从三个方面调整策略:1、继续拿相对优质地块,开发以首次改善、改善型需求为主的中高端精品化产品;2、深耕改善型需求潜力相对较大的一线城市、部分二线城市区域;3、注重产品研发及附加值的提高,通过市场调研,利润优化户型、精装修等,以此提高企业利润率。

四、房地产政策还将进一步的松动

在3月27日发出的《3月内4救市新政轰炸,再不买房就晚了》,明源地产研究院即作出了预测,国土资源部、住房城乡建设部联合下发的《关于优化2015年住房及用地供应结构促进房地产市场平稳健康发展的通知》仅仅只是开始。现在,我们依然保持上诉观点,即未来房地产政策还将进一步宽松。

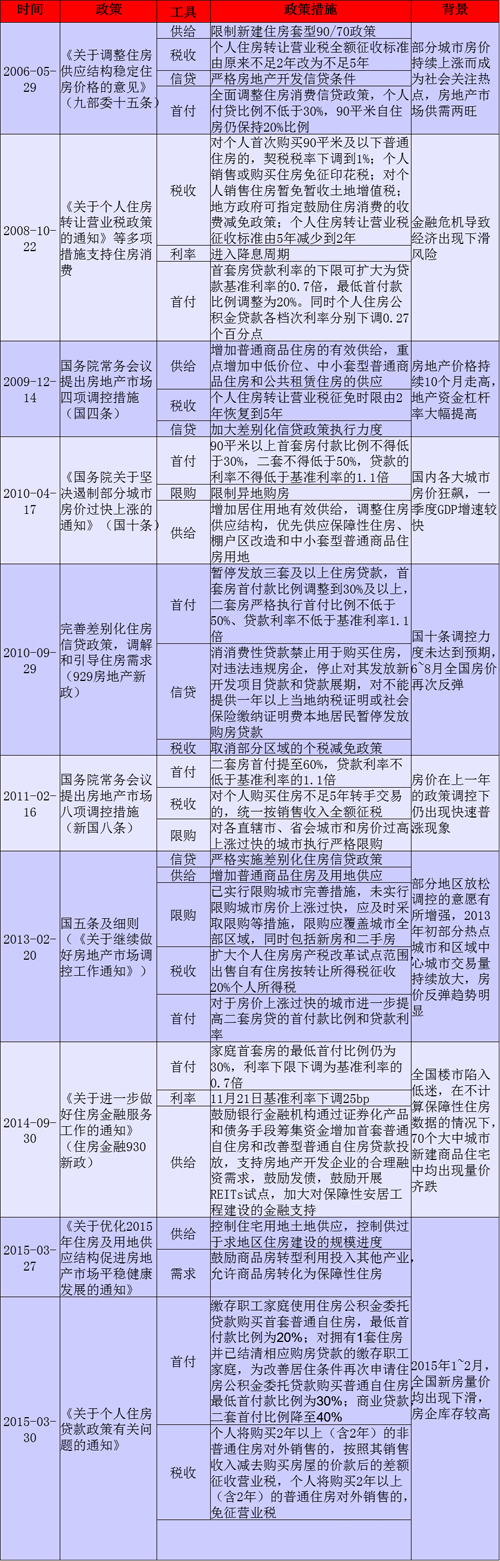

明源地产研究院梳理了2006年至今中央出台的地产政策,发现这些政策都是以组合拳的形式出台的(如表1)。从从中央历次地产政策来看,政策的连续性较为明显,表现为如果政府对房地产市场的调控政策意图未达到,后续强化政策将在短期内接连出台,直到房地产市场的趋势出现明显改变。

此次,央行、住建部、银监会联合下发通知,财政部 国家税务总局紧随其后,主要是由于“930”以来出台的政策只是让一线城市销售在去年四季度有较为短暂的好转,而后再度掉头向下,全国整体销量仍未企稳,库存居高不下,房地产投资反弹遥遥无期,一方面通过上下游产业链加大经济下行压力,接近中央底限,另一方面拖累地方政府土地出让金收入,加剧地方财政和债务压力。

因此,这次的举措是930新政以来的延续。而根据往常组合拳的打法来看,利率、税收、首付(及利率)、信贷、供给、行政限购等手段都可能成为政策调控工具。基于此可以预计,房地产政策还可能进一步松动,下一步应该是税费标准的松动,放松首套房信贷等,但北京上海短期放开限购的可能性较低。

五、营业税免征门槛5变2,楼房流动性增强

财政部和国家税务总局发布的最新通知显示,个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。

营业税免征门槛由此前的5年变成2年,等于鼓励手里持有房产的居民抛售房产,税收的减少将使得楼房的流动性得到增强,从而提高楼市交易的活跃度。

六、降低二套房首付比例不会引发新的投机热

此前,我国二套房普遍执行60%~70%的首付标准,现在直接降低到40%,杠杆大幅度地提高,会否引发新的炒房热,是大家关注的焦点。明源地产研究院认为,这种可能性很小。

国际上,个人住房贷款最低首付比例一般在30%左右,这次我国将二套房的首付比例下调到40%,与国际水平大体一致。目前,我国居民家庭的储蓄率仍然较高、杠杆率较低,财务状况稳健,最低首付比例降为4成较为审慎。而且,政策明确规定,对于具体首付款比例和利率水平,由银行业金融机构根据借款人的信用状况和还款能力等合理确定,保证了风险处于可控范围,可以有效防止投机性需求的膨胀。

七、户籍改革将加速推进,培育楼市新增需求

李克强总理在政府工作报告中指出,要用改革的办法解决城镇化难点问题。抓紧实施户籍制度改革,落实放宽户口迁移政策。对已在城镇就业和居住但尚未落户的外来人口,以居住证为载体提供相应基本公共服务,取消居住证收费。

此次多部委联合出台政策,中央稳定楼市的决心可见一斑。对户籍政策进行松绑,可以增加可购房人群的基数,这对于逐渐减少的人口红利与调整中的楼市来说,无异于重大利好。因此,可以预见,未来户籍改革的步伐会加速。

八、短期可以缓解压力,长期调整的趋势不变

尽管此次救市的力度空前,不过这已经不是所有的花朵都有春天的时代了。2008年救市,中国房地产的基本面仍然是供应不够,只要改变市场预期,市场立即就会反弹,而今天除了少数城市,大量城市房地产面临的最大问题仍然是住房库存严重过剩。

民生证券研究院认为,本轮房地产调整是短期因素(信贷偏紧)和中长期因素(政策回归中性+高库存+人口老龄化)共振的结果,现在救市只能缓解短期问题,但无法扭转中长期趋势,原因有4点:1、刚需人口已经进入下降通道,即便人口生育政策加快调整,也无法扭转人口老龄化的趋势;2、房地产的赚钱效应消失,市场预期短期无法扭转,即便短期房价企稳回升,未来房产在居民资产配置中的比例也将系统性下降;3、利率市场化背景下,银行配置房贷的意愿将系统性下降;4、中央已经放弃了2003年确立的将房地产作为支柱产业的思路,新思路是双轨制,政府负责保低端,其他的交给市场决定。

事实上,尽管2014年中央层面直接救市的举措并不多,但地方政府各种政策已经十分给力,但去年全年房地产市场依然惨淡收场。今年1~2月份,全国住宅销售面积和销售额双双呈现“两位数”负增长。根本原因就在于中国房地产市场和过去完全不同。2015年,库存和资金压力仍然是房地产市场最大的敌人。

国家发改委学术委员会秘书长张燕生在2015年博鳌亚洲论坛上表示,未来5年时间内,中国房地产市场都会处于“供远大于求”的状态。在这个“软着陆”的过程中,房地产市场必须承受痛苦的调整。

表1 中央地产政策历次“组合拳”情况

相关阅读

-

支持

0票

支持

0票

-

无聊

0票

无聊

0票

-

努力

0票

努力

0票

-

雷人

0票

雷人

0票

-

愤怒

0票

愤怒

0票

-

难过

0票

难过

0票

-

格瑞地板总裁签售...

格瑞地板总裁签售...

[详情]

- 格瑞地板 5.1活动

- 胜女时代,自己买房做女王!

- 2015我要买房

- 互动房缘网400服务电话一览

- 返乡置业 大保定规划那么好 我想回家看看

- 他们都要老了 感恩节 帮父母选一套房子

- 逃离北上广,做潇洒保定人

- 投资保定商业写字楼,坐等升值高回报

- 光棍节如何脱光?“房”手一搏吧!

- 1保定6月9宗地块低调入市 334.9亩地总吸金6.4亿

- 2勒泰中心将落户保定南市区 40亿打造商业地产

- 3保定均价5500元以下楼盘大汇总 最低3字头

- 4京津冀协同规划方案7月出台 无“副中心”说

- 52014年保定上半年获预售证楼盘概览

- 6京津冀一体化规划将出台 高点击率楼盘集锦

- 7保定一楼盘2006年预售至今未盖 20名购房人起诉

- 8购房首选大产权 70年产权优质楼盘一览

- 9保定官员谈一体化:圈地坐等升值

- 10京津冀协同发展之势带动保定北部房价上行

哈罗城泽鑫华庭

哈罗城泽鑫华庭  蓝湖郡

蓝湖郡  裕华铭珠

裕华铭珠  科华·锦东茗郡

科华·锦东茗郡