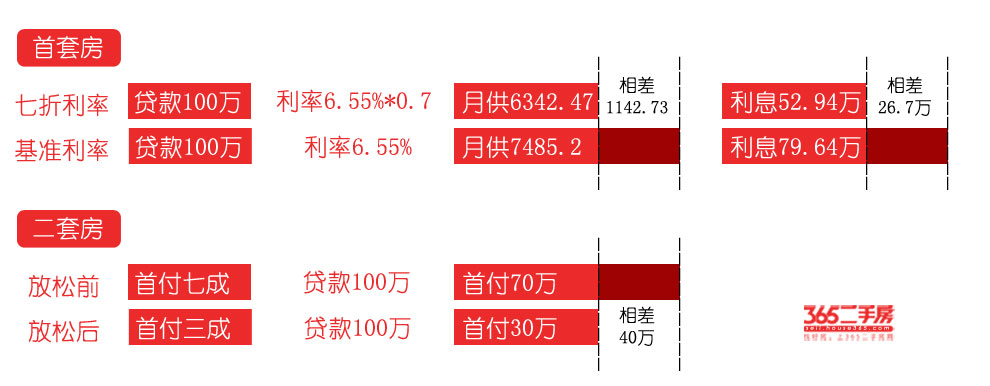

政策原文: 政策原文:对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。 |

解读:虽然利率下限并未松动,但从央行积极支持居民家庭合理住房贷款需求的态度上看,未来一段时间内贷款利率优惠幅度肯定会扩大。但若考虑当前的资金成本等银行层面的现实状况,七折利率还是难以实现。 解读:虽然利率下限并未松动,但从央行积极支持居民家庭合理住房贷款需求的态度上看,未来一段时间内贷款利率优惠幅度肯定会扩大。但若考虑当前的资金成本等银行层面的现实状况,七折利率还是难以实现。 |

政策原文:对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。 |

解读:此次调整取消“认房又认贷”标准(即是否首套房,要看家庭名下是否有房产,是否有过房贷记录,两个条件有其中任何一项即不能算作首套),只要贷款结清,购买二套住房也可享受首套贷款利率优惠。这对于许多换房客户、需要购买二套房的客户以及有贷款记录的无房者,都是利好消息。如果客户已结清贷款,名下还有一套房,以往是按二套房对待,首付比例最少70%,新政执行后,客户只需首付30%。 |

政策原文:对拥有2套及以上住房并已结清相应购房贷款的家庭,又申请贷款购买住房,银行业金融机构应根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平。 |

解读:此前,银行根据自身风险,可暂停第三套及以上住房的贷款。新政意味着,对于未限购城市的家庭,购买三套以上住房,也从“禁止贷款”走向“全面放开”。对于取消限购的城市,第三套住房贷款的放松或许能给持续低迷的楼市带来一定程度的支持。而对于北京等一线城市,解禁第三套房的可能性很小。 |