首页 > > 地产新闻 > 二手房资讯 > 银贷收紧 买房全款还是贷款

银贷收紧 买房全款还是贷款

2013年12月09日 10:31

无论楼市进行到什么阶段,总会有购房者跑出来询问:现在买房合适吗?

针对目前银行房贷收紧的事实,很多购房者更是担忧现在贷款买房是否合适。其实这个问题并没有正确的标准答案,主要取决于自身的经济能力和购房需求,如果手头宽裕还是可以贷款买房的。对于那些打算抄底的刚需们,是选择全款买房还是贷款买房?小编为大家来做个简单的分析。

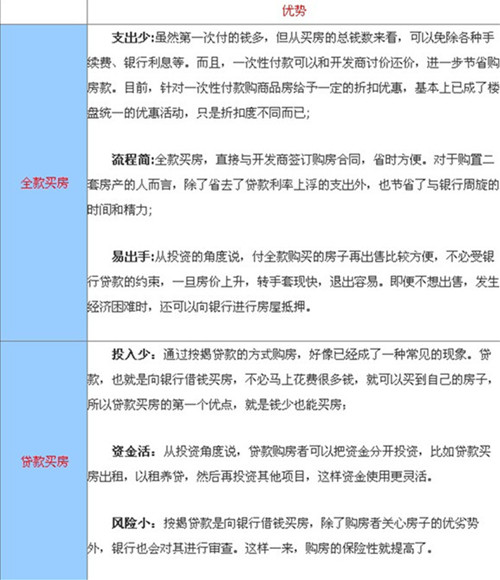

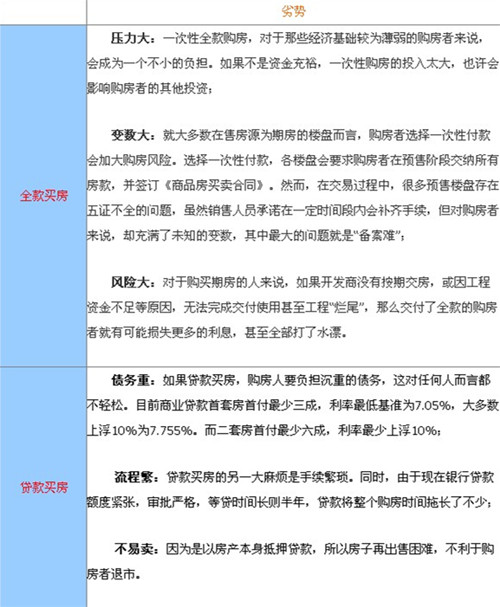

全款买房和贷款买房优劣势对比

房贷利息的两种计算方式

在银行贷款买房的情况下,买房贷款计算利息主要取决于首付数额、还款方式(等额本息还款或者等额本金还款)、按揭念书、银行利率等。由于国家对房地产市场的政策在发生变化,所以银行利率和首付数额都是可能会变化的。那么,在计算银行贷款买房利息时,则应当根据最新的数据进行计算。

银行贷款买房利息的计算取决于个人购房贷款还款方式的不同。

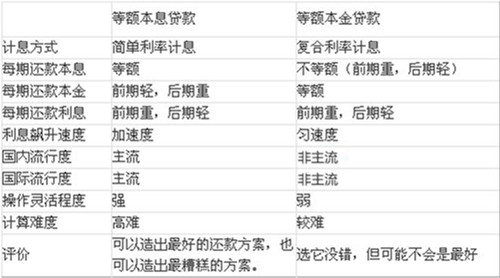

1、按月等额本息还款

等额本息的特点是:整个还款期内,每个月的还款额保持不变。贷款人可以准确掌握每月的还款额,有计划的安排家庭的开支。

2、按月等额本金还款

等额本金的特点是:本金在整个还款期内平均分摊,利息则按贷款本金余额逐日计算。每月还款额逐渐减少,但偿还的速度是保持不变的。这种方式比较适合于还款初期能力较强、并希望在还款初期归还较大款项来减少利息支出的借款人。

两种还款的比较

总结两种贷款方式各自的特点如下:

注意上表中,等额本息贷款的流行度和操作灵活度都超过了等额本金贷款。由于等额本息贷款占有主导地位,所以许多数学家对其进行了深入的研究,并发现等额本息贷款中,除了利率以外,还款方式和贷款周期对利息的影响也非常大。

2013年最新房贷利率

最新住房公积金存贷款利率:2012年7月6日住房公积金存贷款利率再次下调,五年期以上个人住房公积金贷款利率由4.70%下调至4.50%;五年期以下(含五年)个人住房公积金贷款利率由4.20%下调至4.00%。

一、从2012年7月6日起,下调个人住房公积金存款利率。当年归集的个人住房公积金存款利率由0.40%下调至0.35%;上年结转的个人住房公积金存款利率由2.85%下调至2.60%。

二、从2012年7月6日起,下调个人住房公积金贷款利率。五年期以上个人住房公积金贷款利率由4.70%下调至4.50%;五年期以下(含五年)个人住房公积金贷款利率由4.20%下调至4.00%。

2012年7月6日(含7月6日)以后发放的个人住房公积金贷款,执行本通知规定。2012年7月6日前发放的未到期个人住房公积金贷款,自2013年1月1日起按本通知规定执行。

三、二手房公积金贷款的最高限额是60万,特别审批的贷款金额是70万。贷款的额度是评估价的70%。

最新商业贷款利率:2012年7月6日央行下调存贷款利率,6个月内存贷款年利率为5.6%,6个月至1年存贷款年利率6.00%,一年至三年存贷款利率6.15%,三年至五年存贷款利率6.40%,五年以上存贷款利率6.55%。

目前银行利息调整有三种形式。一是央行基准利率调整后,贷款利率在次年的年初,通常是1月1日起执行新利率。二是满年度调整,即每还款满一年,调整执行新的利率。三是双方约定,一般在银行利率调整后的次月执行新利率。通常情况下,大多数银行遵循第一种方式。

责任编辑:郑世娜

文章来源:http://bd.zhijia.com/news/2013/1209/37655.shtml